CPI最新預測是多少? 從三角度解析最新FED可能的動向

最新CPI數據公布與分析

股市波動怎麼辦?📊2025 Q2投資趨勢解析!五大投信專家剖析市場概況與ETF投資策略>>立即觀看

(9/14最新更新)

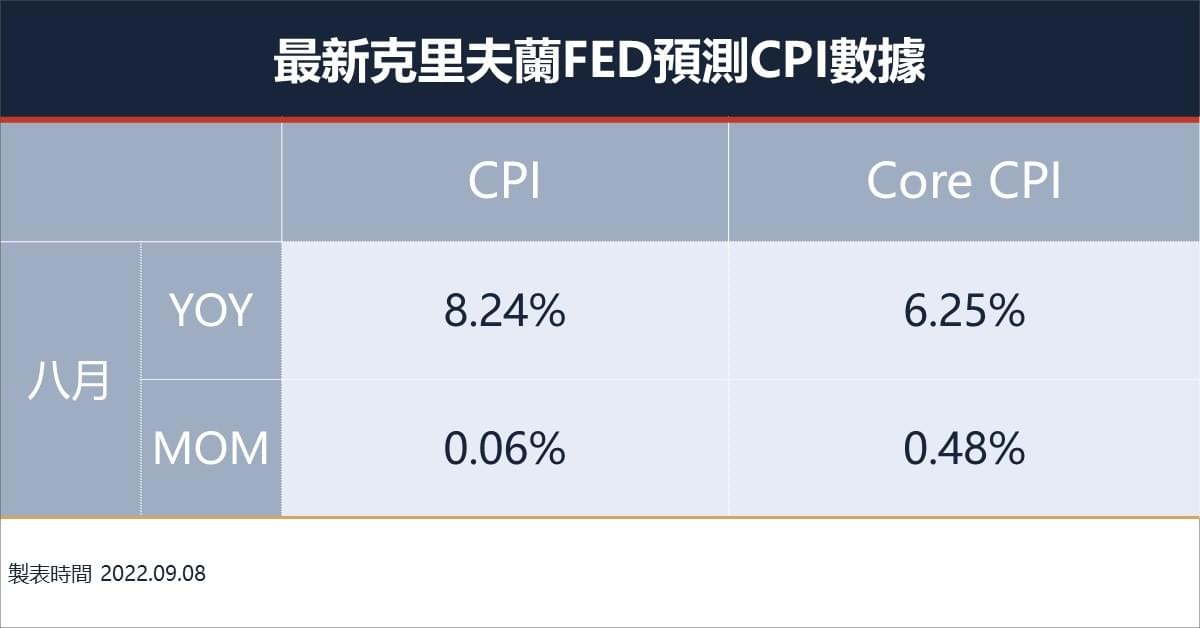

昨晚公布美國CPI,是超出市場預期,但符合本專欄預期。原先市場許多人是認為CPI月增率會出現負數衰退,而年增率有望低於8%。但是本專欄提供的數據與預測清楚表示不可能轉負,通膨確實沒有繼續高速增長,但也沒有反轉。也因為如此,昨晚美股巨幅下跌收黑,四大市場全數跌幅超過3%。以下是最新的CPI數據

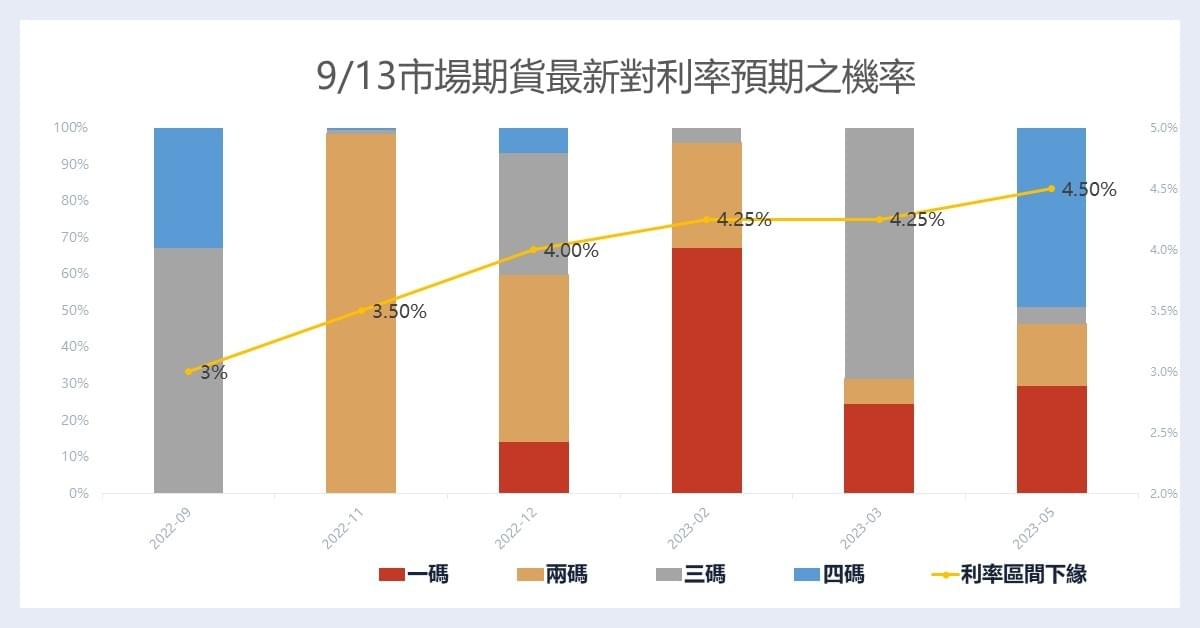

那為什麼整體市場反應會如此劇烈呢?從最新的利率預測就可以一窺端倪

上圖顯示出市場對於FED之後的升息預期出現重大改變,原先是認為不超過4%,如今卻出現明年可能繼續升息兩碼的可能性,且今年升息腳步會加快。結合過去FED官員的談話,這樣的預期是合理的,因為他們現在決策依據是歷史數據而非他們預測,也就是說只要歷史數據沒有清楚告訴他們通膨真的下降且可以穩定回到2%上下,他們就不可能趨緩升息的步伐。特別是在就業市場與整體經濟並未出現衰退的情況。

昨晚CPI對於市場是一種預期外的數據,也因此市場反應特別劇烈。接下來數天將會依據這樣的預期重新訂價市場價值,然後就是下周的FOMC會議。到時候的點陣圖將會是最關鍵的因素。假如預期全面上調,那任何反彈因然偏向是熊市反彈。

1.褐皮書最新內容解析— 經濟趨緩可能性上升

2.CPI最新預測與FED立場 — CPI持續高檔震盪

3.分析與週策略— 鷹派立場不變,修正風險持續

4.總結— 謹慎保守,底部或許尚未到來

1.褐皮書最新內容解析— 經濟趨緩可能性上升

今天凌晨的褐皮書有以下幾大重點:

a.總體經濟在未來半年都一年偏向疲軟(注意,只是疲軟而非衰退)

b.物價依然持續上漲,雖然房屋市場趨緩,但是一般消費仍強勁

c.疫後經濟的消費模式持續上升,旅遊、觀光、餐飲持續攀升

d.勞動市場依然短缺,薪資與各式獎金普遍出現與上升,代表勞動成本上升。僱主們表示必須要明確提高報酬才找得到人。

e.能源價格確實下滑了,但是多數人認為整體漲價起碼到年底。

昨晚美股出現反彈,尤其是褐皮書公布之後,或許是因為市場認為FED會趨於鴿派,但筆者在此提醒投資人切勿過度樂觀。上次央行年會包威爾的談話明確指出他們不再依照預測,而是依照已發生的實際數據來決策,也很明確指出通膨沒打下來之前不會考慮其他事情。依照褐皮書的內容,反而可以發現僵固性通膨的存在正在發酵,而這正是FED最擔心的事情。

而且這是在歐洲局勢尚未徹底惡化的狀況下的數據,當今面臨的問題是歐洲局勢急轉直下,歐洲各國被迫要做出抉擇,OPEC更在此時減產來維持價格。歐洲本身也確實出現衰退跡象,讓整體需求下滑而可能使得通膨受控,但這或許反而會是另一顆未爆彈。因為歐洲本身的通膨仍在攀升。

2.CPI最新預測與FED立場 —CPI持續高檔震盪

最新的CPI預測是如何呢?

目前克里夫蘭聯邦分行的預測仍然是在高檔,上次CPI是出現月增為零,代表通膨是可控且開始趨緩的跡象。而根據份最新的預測,則可能仍在持續上升,甚至核心通膨成長速度比之前更快。這還是在美國國內能源價格確實下滑的情況,根據褐皮書的調查,美國國內能源價格是下降的。同時房價、房租、房貸申請也都觸頂下滑,商務空間的需求也下降,代表這個上漲不是來自於房價,而可能是來自於人力成本。這可能導致FED最不願意看到的情況發生:通膨僵固性出現了!

華爾街郵報最新的一篇報導提到包威爾的可能看法,這篇的作者正是被視為FED傳聲筒的記者。其中也幾項重點需要注意:

a.即使失業率上升,也要打通膨,九月應該升三碼而非兩碼

b.對於官方來說,下半年再升150基點(1.5%)一點也不過份

除此之外,副主席Lael Brainard也有一篇專屬報導,重點如下:

a.緊縮過度的確可能有風險,但歷史也警告我們太早停止也很危險

b.通膨終究會下來,因為我們的政策方向是正確的,只是需要數個月達成

Micjael Barr則明確表示會有更進一步的經濟趨緩甚至對經濟是痛苦的路程,但是放任通膨持續過高才是更糟糕的事情。

Richmond分行總裁更是直接表態聯邦利率到4%是很合理的。他寧可選擇太激進也不要太緩慢,不然根本無法改變任何事情。

綜觀上面各FED官員的觀點與傳聲筒傳遞的風向,今年持續升息到4%是可以預期的,明年則不能太過樂觀看待認為會降息。

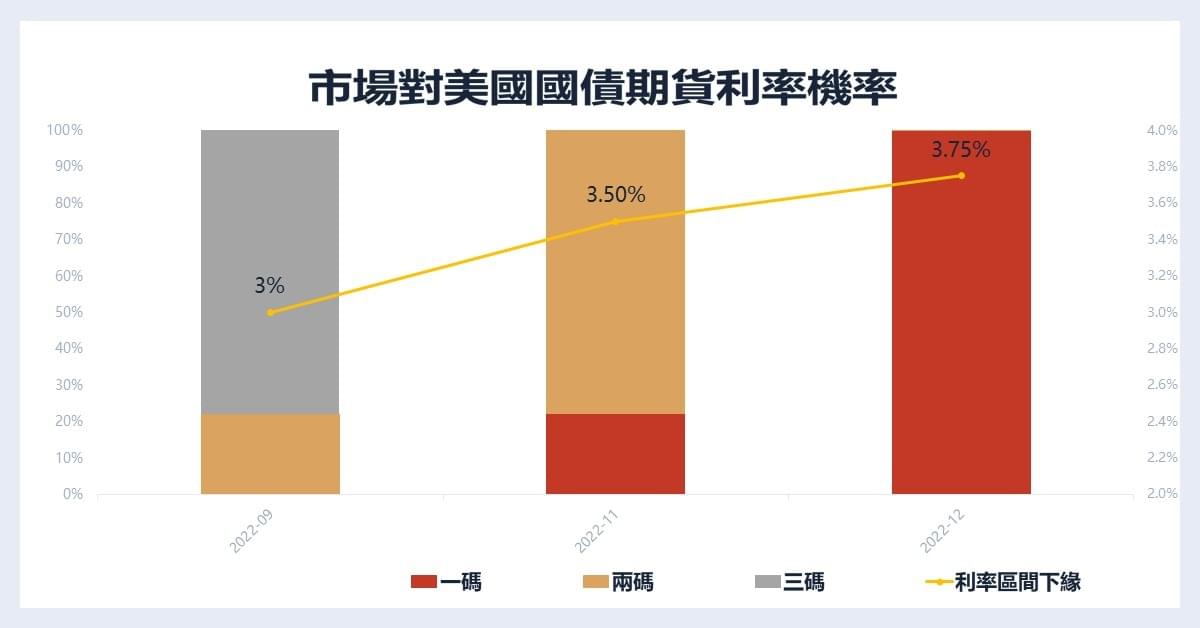

根據目前的狀況,期貨市場也對於FED升息給予最新的訂價調整,目前九月升息三碼已經是最高機率,然後年底可能會到3.75%。這也符合筆者在聯準會升息影響是什麼? 兩張圖掌握升息循環的影響與節奏 一文中提到的,今年很有可能會看到4%的利率。

3.分析與週策略— 壞消息未必是好消息,持續修正

如今台股面臨到台幣急貶的壓力,美股則應會徹底認知到鴿派不是FED現在的主旋律。

台幣急速走貶,且可能尚未結束,外資動向持續撤出,對台股造成壓力,整體偏向保守看待,但也的確可以針對績優且具有真正未來前景發展的公司開始思考布局入場機會。

美股方面則要思考壞消息就是好消息是否在這個時間有效,因為有可能這些壞消息就是FED渴望看到的,他們不會輕易因為這些壞消息而改變,因為出現壞消息只代表他們的策略正確。除非長期強力升息依然出現停滯性通膨,不然沒有理由認為FED會快速轉為鴿派。

4.總結— 謹慎保守,底部或許尚未到來

之前筆者在【聯準會升息影響是什麼? 兩張圖掌握升息循環的影響與節奏 】一文中有強調過,當時出現的反彈可能都只是中期反彈,最終落底時間將會是升息循環結束的時候。以目前來說,那約莫是十一二月的時候,那時也確實是可以看到通膨是否真的明顯下滑的時間,也是最新褐皮書中提到物價漲價的最後時刻。因此建議投資人,謹慎保守,控管好資金部位,靜待